На первой полосе | Авто (мир автомобилей) | Hi-Tech | Деньги. Инвестиции. Кредиты | Работа и карьера | Семья и дом | Спорт, туризм и отдых | Я ль на свете всех милее ? | Мужикам всех стран... | Недвижимость | Наука и образование | Исследования и обзоры | Странности и причуды | ТОПы (супер-рейтинг) | С юмором по жизни...

03.04.2007

Пир без насыщения

Мир охватывает болезнь стрессового потребления. Покупатели все чаще требуют новинок. Производители в погоне за спросом теряют прибыль, а качество производимых ими товаров снижается Мир охватывает болезнь стрессового потребления. Покупатели все чаще требуют новинок. Производители в погоне за спросом теряют прибыль, а качество производимых ими товаров снижается

«У тебя уже семь месяцев один и тот же мобильник, да ты, чувак, ретроград!» — услышала я диалог двух клерков средних лет в одном московском торговом центре. «Я не пойду в этот магазин, в нем коллекция не меняется целый месяц», — кричала своей подруге по телефону пробегающая мимо девушка. Все эти реплики — симптомы одной болезни, охватившей многие страны, — безудержного роста потребления.

Современный потребитель все чаще требует новинок. Как показывает мировая практика, рыночными лидерами сегодня становятся компании, которые прежде всего удовлетворяют человеческое желание новизны: умеют играть ассортиментом, моментально реагируют на эмоциональные запросы и поставляют актуальный товар в кратчайшие сроки. Ускорение производства и потребления — глобальные тренды, неизбежно приобретающие актуальность и для России. Мы попытались разобраться: каковы причины появления этих трендов? И как отечественные компании могли бы ими лучше воспользоваться?

Смена платья

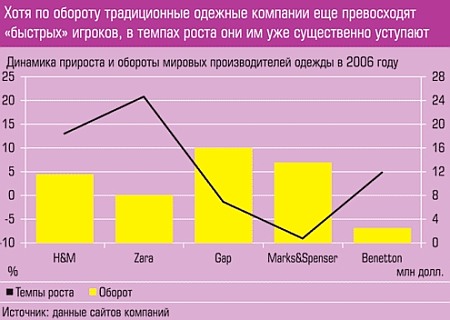

«Представляешь, прилетаю в Атланту, иду по привычке в магазин Gap и вижу, что он закрылся, а вместо него какое-то кафе», — с возмущением говорил на днях мой знакомый, которому по работе довольно часто приходится бывать в США. Демократичная марка Gap для него еще с 80−х годов, как и для многих россиян, — своего рода символ Америки, а покупка незамысловатых маек, джинсов, кепок, шарфиков и пр. — ритуал, связанный с посещением этой страны. Интересно, что почти такую же историю, только на этот раз с маркой Levi’s, я услышала от своей другой знакомой, которая недавно посетила Европу. Об изменениях на мировом одежном рынке в последнее время говорит не только «сарафанное радио». С начала этого года деловые СМИ неоднократно сообщали, что сегодня многие известные марки одежды теряют своих клиентов и сокращают розницу. Так, например, компания Levi Strauss, занимающая в 2001 году четвертое место в мире среди джинсовых производителей, сегодня оказалась на шестой позиции. В течение последних лет постоянно снижаются объемы и динамика продаж глобальных одежных марок, таких как Gap, Marks & Spenser, Benetton (см.  график). график).

В чем причина такого кризиса? В том, что лидеров стали теснить более молодые игроки, идущие феноменальными темпами для стагнирующего западного рынка одежды — по 20–25% в год. Наиболее известные — испанская компания Zara (холдинг Inditex), британская TopShop (холдинг Arcadia Group), шведский H&M, французский производитель молодежной одежды Jennyfer, японская компания Uniclo. Они появились на мировом одежном рынке куда позже, чем Levi’s или Gap, и сделали ставку на разнообразие и моментальную смену коллекций. Именно быстротой реагирования производители одежды сегодня больше всего привлекают современных покупателей, особенно жителей мегаполисов.

При этом они используют довольно дешевые ткани, да и дизайнерские идеи преподносят достаточно поверхностно.

«Ассортимент таких компаний обновляется в несколько раз чаще, чем у компаний, работающих в обычном режиме, — говорит Ануш Гаспарян, коммерческий директор Fashion Consulting Group. — Примерно каждые две-три недели в их магазины поступают новые тематические коллекции». Благодаря феноменальной скорости выполнения заказа (так, у Zara сроки производства модели одежды от эскиза до пошива и поставки в магазины составляет всего три недели) стиль бизнеса «новичков» получил название fast fashion («быстрая мода»).

«Быстрые» одежные компании существенно изменили и понятие идеального ассортимента. Так, раньше более 80% ассортимента занимала «база» — ходовая функциональная одежда «на все случаи жизни», и только остальное — модели с модными трендами. Сегодня акцент «быстрых» именно на модные коллекции. Они привлекают к их созданию актуальных дизайнеров. Пионер здесь H&M: однажды менеджеры компании решили выпустить футболки с личной подписью Карла Лагерфельда, что вызвало безумный интерес публики. Со временем культовый дизайнер стал создавать для этой сети целые коллекции доступной одежды. Сегодня привлечением сторонних художников более всего знаменита TopShop, каждый сезон она предлагает авторские коллекции, например, от таких популярных в Европе дизайнеров, как Cella Birtwell, Marios Schwab, Christopher Kane и т. д. А для своей линии TopShop Unique приглашает даже корифеев от мира моды вроде Comme des Garsons или Roch.

На «базу» у «быстрых» приходится не более 10–15% ассортимента. Да и количество «капсул» (так называется часть ассортимента, объединенная художественно-стилевой темой: например, капсула «лето», «черно-белый офис» и т. д.) у новых игроков в разы больше, чем у компаний, работающих по стандартной схеме.

Ускорение обновления ассортимента наиболее актуально для компаний, работающих в доступных сегментах рынка. Однако сегодня эта тенденция затронула и более дорогие марки. «Несколько лет назад можно было в магазинах, например, MaxMara или Kenzo отметить понравившуюся вещь, а купить ее в ноябре — ассортимент практически не менялся, — говорит Игорь Чапурин, российский дизайнер, — сегодня это уже невозможно: коллекции и у дорогих марок стали обновляться в три раза чаще».

Похоже, что компании, не меняющие ассортиментной политики, в ближайшее время будут вынуждены либо изменить стиль работы, либо уйти с рынка. «Таким компаниям, как Marks & Spenser или Benetton, непросто. С одной стороны, им необходимо сохранить чистоту и имидж своих брендов, потому что в них вложены ресурсы, а с другой — необходимо предпринимать нетипичные шаги. Смена имиджа — колоссальный риск, который требует огромных инвестиций и нового менеджмента. Представляете, какой ребрендинг нужно провести консервативной Marks & Spenser, чтобы конкурировать с новыми модными марками?! К тому же эти компании привыкли, что долгое время были эталонами на мировом одежном рынке, и поэтому недостаточно мобильны», — рассуждает г-жа Гаспарян.

Погоня за новинками

Ускорение сегодня наиболее наглядно проявляется на рынке одежды, однако и в других потребительских спектрах видны аналогичные процессы. Изменение ассортиментной политики, быстрый вывод новинок характерны для компаний мобильной связи, масс-медиа, мебели, автомобилей. За последние пять-семь лет сроки появления новых моделей на этих рынках сократились, как минимум, в два-три раза. Одними из первых увеличили частоту вывода новинок производители мобильных средств связи. Это случилось в конце 90−х годов, когда финский концерн Nokia объявил о новой стратегии — резком расширении ассортимента за счет однотипных с точки зрения функциональности моделей, отличающихся в основном дизайном и размером. Во многом эта стратегия обеспечила компании отрыв от конкурентов и лидирующие позиции на мировом рынке до сих пор. Пример стал наукой для таких гигантов, как Samsung, Ericsson и проч. Сегодня все производители мобильников предлагают новинки гораздо чаще, чем несколько лет назад. «Если в конце 90−х годов производители мобильных телефонов каждые два месяца выпускали две-три новые модели, то сегодня уже около десяти», — говорит Эльдар Муртазин, ведущий аналитик консалтингового агентства MRG-group.

Значительно «ускорилась» в последнее время и другая инновационная отрасль — косметическая. «Сегодня только в категории декоративной косметики в год по всему миру разрабатывается порядка тридцати тысяч новых концепций продуктов, тогда как несколько лет назад эта цифра составляла 10–12 тысяч», — отмечает Ференц Дер, генеральный директор компании Avon Beauty Products Company в Восточной Европе. По его словам, доля инновационного ассортимента у компаний растет и сегодня составляет не менее 20%. «За последнее время появились концептуально новые средства, которые по своим потребительским свойствам отличаются от базовых продуктов. Например, к лосьону для тела прибавились еще и подтягивающий лосьон, лосьон, придающий коже эффект загара, и так далее», — говорит г-н Дер.

Активно диверсифицируют сегодня свой продукт и СМИ. «Традиционные медиа — печать, телевидение, радио — все чаще переходят в интернет. Если раньше людям достаточно было, например, просто почитать свежий номер газеты, то сегодня они хотят еще и отслеживать события, которые произошли в течение дня, — комментирует ситуацию Тимур Мардер, главный редактор газеты “Твой день”, — этот процесс затронул и Россию. Сегодня у нас 95 процентов подаваемого материала — это обычный контент нашей газеты, а 5 процентов — оперативные новости. Но чтобы удовлетворить читателя, нам нужно сделать это соотношение 50 на 50. То есть, по идее, вскоре мы начнем конкурировать с новостными сайтами».

Не остались в стороне от ускорения и товары длительного пользования, например мебель. «В конце прошлого века новинки составляли 10 процентов ассортимента мебельной компании. Сегодня же у лидеров рынка они занимают примерно 30 процентов. Полностью же коллекция обновляется раз в два года — это касается дизайна, выбора текстур, комплектующих, фурнитуры и прочего. А у производителей мягкой мебели, кухонь ассортимент обновляется в 2–3 раза чаще», — отмечает Игорь Подстольный, директор по маркетингу мебельного концерна «Дятьково».

Следует «генеральной линии» и такая «тяжелая» отрасль, как автомобилестроение. Еще совсем недавно, в 90−х годах, нормальным жизненным циклом машины считался срок в пять лет. Теперь, к примеру, в Citroёn на этот цикл отводится около трех лет. В премиум-сегменте, где применяют больше сложной электроники и различных инноваций, время разработки чуть дольше. Скажем, в Audi оно составляет 50 месяцев (чуть больше четырех лет), хотя еще не так давно было 60 месяцев. При этом буквально по неделям (а порой даже по дням) расписан график работы всех подразделений, начиная с первых набросков дизайнеров и заканчивая датой запуска автомобиля в серию. Так, в немецкой фирме через 25 месяцев после старта работ должен быть отобран окончательный вариант, а где-то на 33−м месяце делается пластилиновая модель в масштабе 1:1. Наиболее короткий жизненный цикл у японских машин. В этой высокотехнологичной стране обновление модельных рядов происходит едва ли не каждые два года (как правило, переработке подвергаются в основном кузов и интерьер).

Аппетит вырос

Что же стало причиной активного обновления ассортимента у потребительских компаний? Прежде всего изменился сам потребитель, его поведение на рынке. По словам Анатолия Овсянникова, социолога, профессора Института бизнеса и делового администрирования, постиндустриальная цивилизация, когда товары приобретаются не столько для удовлетворения витальных нужд, сколько эмоциональных запросов, формирует у клиентов новые потребности до бесконечности. Особенно этот процесс заметен в больших городах, где эмоциональные связи между людьми нарушены и их условным эквивалентом начинают выступать вещи. «В этих условиях верхняя одежда утратила сегодня свой основной смысл — защиты от холода, — продолжает эту мысль Ануш Гаспарян. — На первый план вышло другое: сегодня женщина с помощью одежды себя украшает. Так, если десять лет назад она имела всего два пальто — на раннюю весну и на более позднюю, то сегодня их у нее в гардеробе около семи-восьми. И это не те вещи, которые женщина хочет носить по нескольку лет. В прошлом сезоне трендом были, например, двубортные тренчи под джинсы, а сегодня хлопчатобумажные макинтоши. Срок потребления вещей приблизился к минимуму, они, по сути, стали одноразовыми. Сегодня нелепо прозвучит, если какая-то компания предложит туфли, которым не будет сносу десять лет». Сходный пример приводит Эльдар Мультазов: «Мобильный телефон сегодня используют 3–5 месяцев, а затем меняют его на примерно такой же, но с другим дизайном. Долгоиграющих моделей реально не так много. За последние годы я бы назвал только два случая — Sony Ericsson К750 да Nokia 3310».

Компании, которые не учитывают новых особенностей потребительского поведения, теряют свои позиции. Почему, например, у Benetton сегодня дела идут не блестяще? Потому что компания не предложила рынку новый продукт и по-прежнему ключевой специализацией остается цветной трикотаж.

Другая предпосылка к более частому обновлению ассортимента потребительских компаний — совершенствование технологий производства, позволяющее выпускать больше товаров за меньшие сроки, а также глобальное разделение труда, которое привело к значительному снижению издержек компаний-производителей, а значит, и к росту возможностей максимально часто запускать новинки. Глобализация позволяет сегодня почти на треть снизить производственные издержки. Если взять автопром, то в 90−х годах на создание каждой модели компании тратили не меньше одного, а то и двух миллиардов долларов (здесь учитываются затраты на конструкторские разработки, создание прототипов, испытания, изготовление оснастки и переоборудование производства под выпуск нового автомобиля). Сейчас благодаря глобализации эта цифра составляет около 300–400 млн долларов, при этом современные автомобили буквально нашпигованы сложнейшей техникой, обеспечивающей высокий уровень безопасности и комфорта.

Компании отмечают, что существует четкая специализация стран, где можно производить тот или иной продукт оптимального соотношения цена-качество. «Джинсовые коллекции мы делаем в Марокко и Турции, трикотаж — в странах ЮВА, а декоративные элементы, вышивку лучше всего делают в Индии», — поделился с «Экспертом» представитель компании Naf Naf.

Многообразная однотипность

На первый взгляд картина кажется идиллической: производители год от году делают свой ассортимент шире и богаче, в то время как их производственные издержки снижаются, что дает им возможность еще больше совершенствовать продукты. Однако на деле не все так радужно. Действительно, развитие технологий и глобализация позволяют компаниям существенно экономить на производстве. Однако, с другой стороны, у них начинают расти издержки в других частях бизнеса. Например, в последние годы увеличилась стоимость интеллектуальной разработки продукта, что вполне логично, ведь на многих рынках модели постоянно усложняются. К тому же в силу международного разделения труда интеллектуальная и креативная работа в основном сосредоточена в дорогих странах Западной Европы и США. «Разработка софта, серверов обслуживания мобильных телефонов дорожает в среднем на 20–25 процентов в год», — говорит г-н Мультазов. Примерно так же выросла стоимость научной разработки моделей бытовой электроники и телевизоров.

Еще одна причина роста расходов компаний — затраты на рекламу. «В среднем рост расходов на телерекламу у одежных брендов в последние время составил около 30 процентов, на рекламу в печатных СМИ — около 15 процентов», — говорит представитель компании JamilCo. Из-за географической экспансии компаний, глобального разделения труда увеличиваются и затраты на логистику. Некоторым игрокам удается решить эту проблему, запуская производство на локальных рынках. Однако такой путь подходит не всем потребительским компаниям. «Производители мобильных телефонов, может, и хотели бы иметь производство поближе, например где-нибудь в Новосибирске. В таком случае продукты было бы проще и дешевле поставлять на европейский и российский рынки, чем возить их из Азии. Но это в ближайшее время нереально — в России не развита соответствующая инфраструктура, нет прозрачной таможни», — замечает Эльдар Мультазов.

В конечном итоге общие издержки создания практически всех потребительских товаров неуклонно возрастают. Например, по словам г-на Мультазова, «в среднем рост себестоимости мобильных телефонов составляет примерно 15–20 процентов в год». Производителям ничего не остается, как экономить на самом продукте. Это сверхсложная задача, поскольку рынок требует новинок. Компаниям приходится идти на всяческие ухищрения. Так, производителям автомобилей достаточно изменить форму фар или радиатора, или вмонтировать в боковые зеркала сигнал поворота, или освежить приборную панель и кресла, или в гамму двигателей добавить еще один — и машина продвигается на рынок как «обновленная». Либо другой путь — выводить каждый год по новой версии одной и той же модели. Например, выпускают вначале седан, а потом, с интервалом в несколько месяцев, хэтчбек и универсал. В результате модель постоянно на виду у клиентов, и едва ли не на каждом крупном автосалоне производитель отмечается «премьерой». Многие компании решают проблему новинок, выпуская совершенно не похожие внешне, но имеющие идентичную техническую базу продукты. «Актуальный модельный ряд у производителей мобильных телефонов составляет 40–50 моделей и охватывает полный диапазон цен — от 40 до 600 евро. В большинстве своем они однотипны, себестоимость как самого дорогого, так и самого дешевого телефона абсолютно одна и та же», — говорит г-н Мультазов. Сходная картина на рынке бытовой электроники. Вот мнение Дмитрия Тиманова, генерального директора компании «Сокол»: «Принципиальные инновации — новые виды принимающих устройств: кинескопные, жидкокристаллические телевизоры, появляются редко, раз в десять лет. Сегодня новинки — в основном всего лишь технические “мульки” и усовершенствование существующих параметров».

Если даже среди технологических товаров новинки весьма условны, то что же говорить, например, об одежде или обуви — все магазины завалены совершенно однотипным товаром. На рынке почти нет настоящих авторских продуктов. Производителю одежды сегодня совершенно необязательно иметь дизайнерский штат — достаточно всего лишь зайти на специализированные сайты, посвященные моде, и воспользоваться предложенными там образцами. Или еще проще — обратиться на китайские фабрики, которые, как правило, сразу предлагают заказчику несколько десятков эскизов. «По такому пути сегодня идет большинство одежных компаний, потому что ускорение потребления выматывает. Невозможно много раз в год рождать уникальные и креативные идеи», — замечает по этому поводу дизайнер Игорь Чапурин.

Сдувание ассортимента

Очевидно, что эта ассортиментная гонка имеет предел, и к нему многие компании подошли уже совсем близко. «Сегодня у производителей мобильных телефонов ассортимент составляет примерно 30–50 моделей. Скорее всего увеличиваться он уже не будет, потому что большее количество одной компании невозможно поддерживать чисто логистически», — считает Эльдар Мультазов.

Вероятно, в ближайшее время компании будут озадачены созданием новой ассортиментной матрицы — более оптимальной и жесткой. Сегодня многие из них признают раздутость ассортимента. Так, генеральный директор компании «Терволина» Вадим Степанов замечает: «Ассортимент обувных сетей сегодня близок к абсурду. Люди просто дезориентированы в выборе. Поэтому модельный ряд вряд ли кто-то будет наращивать. А вот сокращать, делать его более целевым, более продуманным — это да. Я полагаю, что регулярные новинки будут появляться только в круглогодичном ассортименте, сезонный же модельный ряд производителей постепенно оптимизируется и будет оставаться год от году без существенных изменений».

К сокращению и оптимизации модельного ряда есть и другая предпосылка — рост стоимости товаров, который наблюдается сегодня у многих производителей. И хотя этот рост достаточно плавный и зачастую незаметен потребителю, остановить его уже практически невозможно. Конкуренция ужесточается, прибыли компаний растут медленнее, чем их издержки. В этих условиях игроки понимают необходимость расширения в своем ассортименте доли более дорогого продукта. Но тогда нужно предложить рынку новое, лучшее качество. А это возможно, только сделав адресный продукт с большей добавленной стоимостью — то есть уйдя в ниши. Так поступила несколько лет назад компания Sony Ericsson, образовавшаяся путем слияния двух производителей мобильных средств связи, дела которых на тот момент шли неважно. В условиях острой конкуренции новоявленной компании ничего не оставалось, как сбавить скорость выхода новинок (сегодня она гораздо ниже, чем, например, у Samsung или Nokia) и сделать ставку на качественный и довольно дорогой продукт. В результате динамика Sony Ericsson сегодня на порядок выше, чем у лидера Nokia. А, например, компания Diezel, чтобы оживить продажи, разбавила свой скучноватый джинсовый ассортимент китчевыми вещами и перестроила рекламную стратегию, сделав ставку на своеобразный юмор и эпатаж. Сегодня одежда Diezel стоит дороже, чем десять лет назад, однако ее популярность среди молодежи растет.

В хвосте тренда

Ускорение производства и потребления в последние годы неизбежно становится актуальным и для России. В нашей стране уже есть игроки, которые намерены в перспективе работать в режиме fast fashion и для этого выстраивают необходимую производственную инфраструктуру. Это самые продвинутые производители, лидеры в своих отраслях. Например, бельевой холдинг «Дикая орхидея», активно наращивающая швейные мощности в России, чтобы быстрее откликаться на потребности и поставлять в магазины новые коллекции белья в кратчайшие сроки. Или «Глория Джинс», построившая уже целый одежный кластер на юге России, куда входят и швейные фабрики, и фабрики по производству некоторых видов сырья и фурнитуры. Компания намерена обновлять ассортимент не реже, чем транснациональные конкуренты. Или мебельный холдинг «Фабрики мебели 8 Марта», создающий цеха по сборке мебели в городах, где у него лучше всего идут продажи.

Однако таких компаний в России немного. В целом отечественные игроки пока движутся в самом хвосте fast fashion. Причины разные: отсутствие производственной инфраструктуры, проблемы с таможней, сырьем. Кроме того, отечественным компаниям предстоит еще работать над своими технологиями. Мы пока значительно проигрываем транснациональным компаниям в качестве и обновлении ассортимента, реакции на изменения потребителя.

Можно предположить, что отечественный массовый рынок потребительских товаров, где скорость вывода новинок особенно важна, будет принадлежать иностранным компаниям. Их доля в ближайшее время возрастет, учитывая ожидаемое вступление России в ВТО и возможный приход западных розничных сетей, работающих на обороте с минимальными издержками, вроде Walmart.

У российских компаний мало шансов участвовать в технологической гонке, однако у них сегодня есть хороший задел, чтобы воспользоваться возможностью создавать нишевые продукты. На российском потребительском рынке уже есть игроки, которые придерживаются именно такой стратегии: «Коркуновъ», «Фаберлик», «Ральф Рингер», «Vassa&Co». Появившись на потребительском рынке в середине 90−х годов, они столкнулись с острой конкуренцией со стороны иностранцев, доля которых в отдельных сегментах доходила почти до 90%, и изменить это соотношение в пользу российских компаний не представлялось возможным. Россиянам ничего не оставалось, как сконцентрироваться на производстве продукта с более высокой интеллектуальной составляющей. Эта стратегия позволила им не только выжить в острой конкуренции, но и обеспечила высокие темпы роста — более 20% в год. Успешный пример спровоцировал появление два-три года назад новой волны компаний, сделавших ставку на качество продукта. В производстве одежды это Glance или Ketroy, молочной продукции — «Рузское молоко», мебели — «Дятьково». Есть основания считать, что нишевых компаний будет только больше. Бесспорно, на этом пути отечественных игроков ждут сложности — у нас нет культуры производства качественных товаров, нет кластерной организации бизнеса, нет инфраструктуры. А это значит, что издержки наших компаний будут велики. Быстрых же дивидендов нишевая стратегия, в отличие от стратегии, ориентированной на массовый рынок, не приносит. Российским компаниям придется смириться с мыслью, что они не будут получать отдачу мгновенно. Но есть альтернатива этому пути развития отечественного бизнеса?

Возврат к списку

|